| 作者 | 刘亚杰,编辑 | 管东生 加拉帕格斯群岛,位于中太平洋东部厄瓜多尔外海。岛上的动物有种特性:只要离开那一片海域,不久后都会慢慢死去。后来人们形容那些“想走出去,又走不出去”的现象,为“加拉帕格斯综合征”。 眼下,今世缘(603369.SH)似乎需要面对这种挑战。 按照今世缘酒业党委书记、董事长、总经理顾祥悦的规划,今世缘要告别江苏淮安一隅,在2025年入围“营收150亿元规模”酒企之列,在“十五五”——2026到2030年之间,成为全国化白酒企业。 为此,今世缘还提出了“三化”战略——差异化、高端化、全国化。客观而言,多年来倾力打造的缘文化,以国缘系列为代表的高端产品序列,以及反复提及的“走出去”,都证明江苏一个省份,已经装不下今世缘冲进全国白酒第一阵营的雄心。 要实现2025年营收达到150亿元,意味着2024与2025年维持21.87%的年复合增长率即可;回顾2021-2023年的业绩数据,营收增速最低的2022年也达到23.09%。那么问题来了,从地方酒代表到全国龙头,今世缘的口袋里还缺点什么?

品牌、资金、产品、服务……在重要活动中,顾祥悦经常说给投资人,当然这些都没有问题。不过真正的挑战,或许是那些外部市场的“触角”。“走出江苏最先面对的就是经销商,今世缘的关键一役正在于此。”白酒观察员莫凡(化名)表示。 “啃骨头”的决心 今世缘想要走出江苏,已经不是什么秘密。 早在2018年10月,今世缘就曾筹集2.45亿元自有资金,通过成立产业并购基金的方式,联合多方势力收购景芝酒业34%-49%的股份。经1年时间运作收购未能成型,今世缘无奈对外宣布“各方未能达成一致意见”。 如今再次动了念头,今世缘有了更强的底气。经过这些年的沉淀,今世缘推动产品结构升级,以及迎合场景化营销需要,逐步形成国缘、今世缘、高沟三大产品序列,满足高、中、大众不同群体需求。

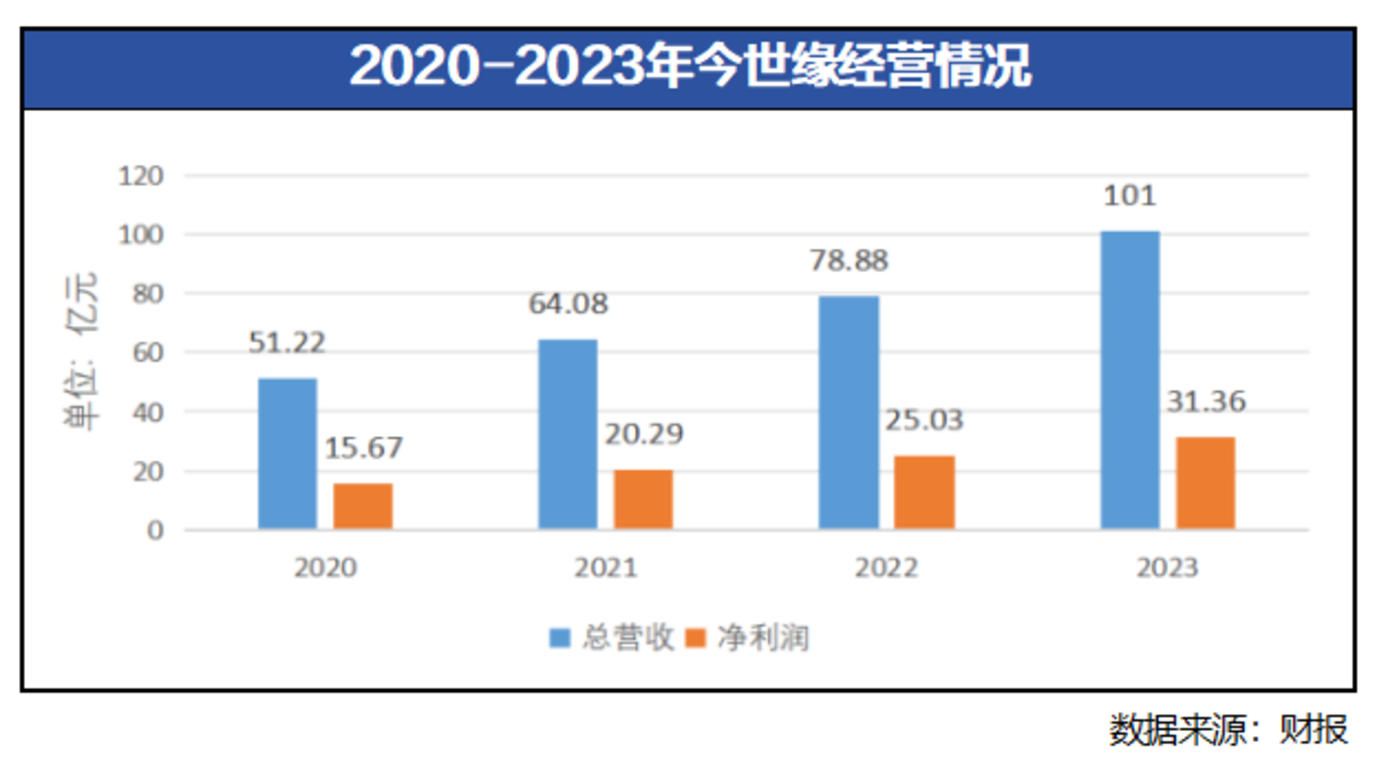

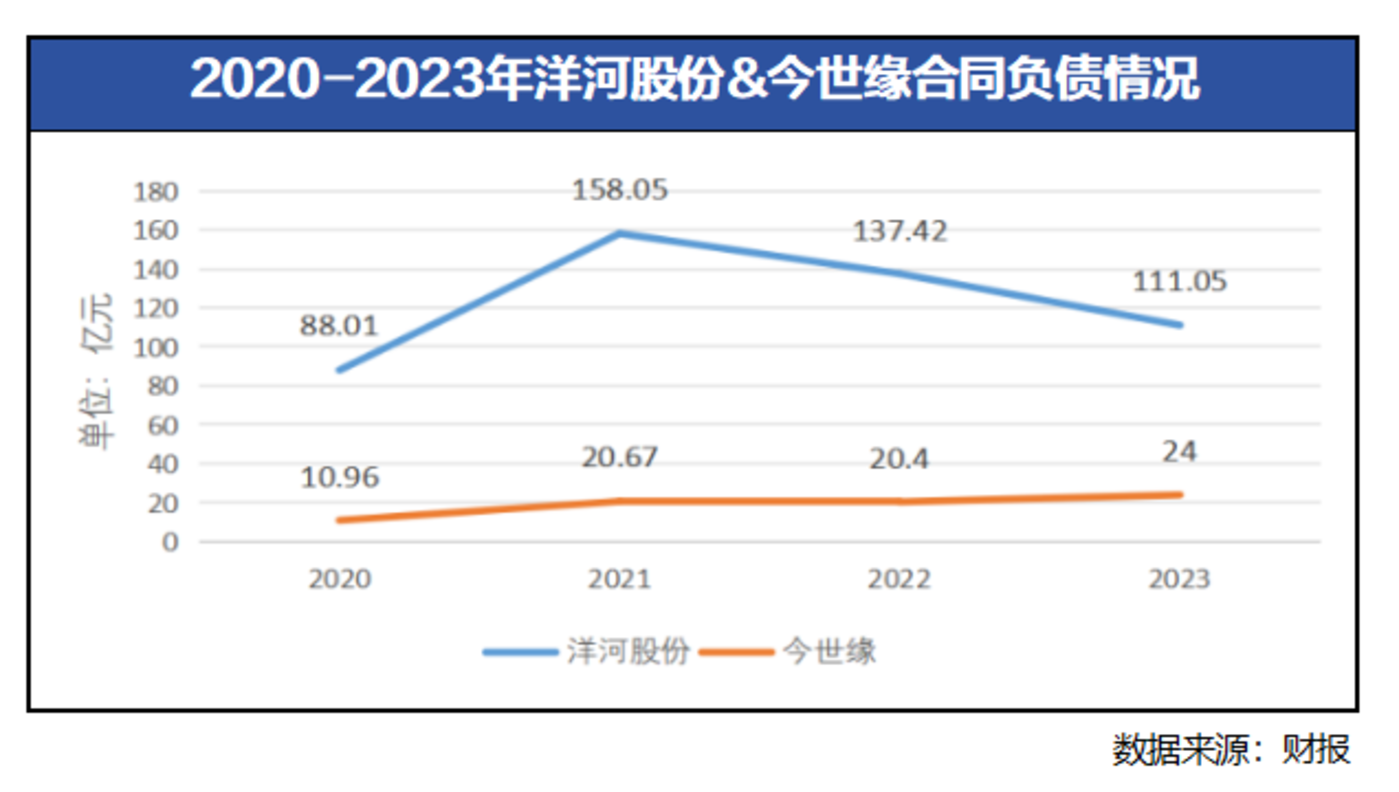

结合最新财报数据,2023年今世缘经营活动产生现金流量净额达到28亿元,净利润达到31.36亿元,净利润现金含量为89.29%。对比之下,同期洋河股份的净利润现金含量约为60%,叠加75.02亿元的货币现金(2024Q1),今世缘有充足的现金流。 再看合同负债情况,在2021年跳涨后始终维持在20亿元以上区间且还在延续增长曲线,可见江苏本省颇为认可今世缘的产品,本地经销商也愿意全力支持今世缘。这个成长趋势甚至要优于洋河股份。

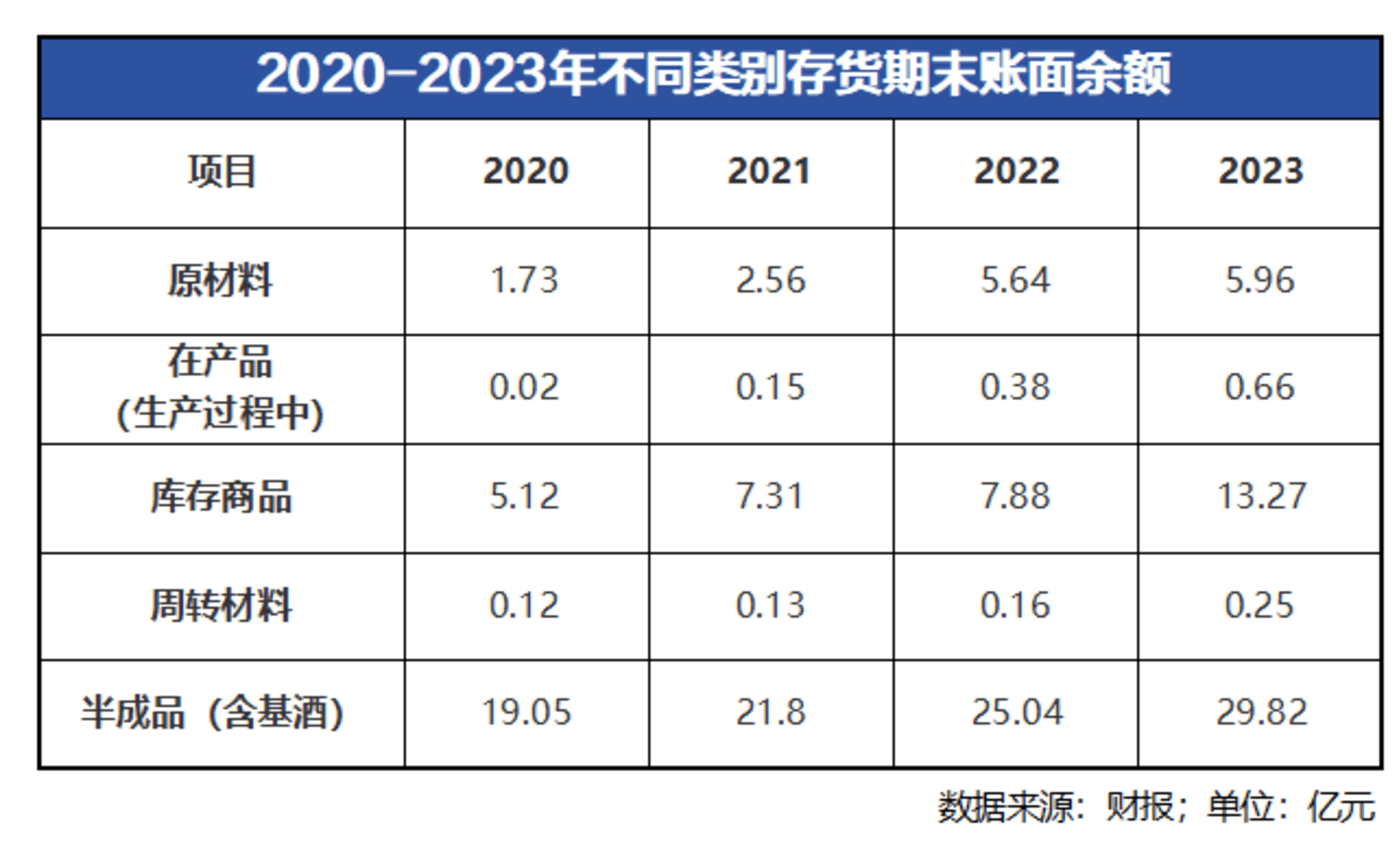

面对需求侧仍然强大的消化能力,今世缘已经开足马力增加产能,尽量让货仓更夯实一些。仅看存货一项,自2020年以来今世缘“在产品”一项年复合增长率就高达220.75%,产品能随时推向市场满足需求;与此同时,原材料、库存商品、周转材料的年复合增速也在30%上下浮动,维持供给侧相对充盈。

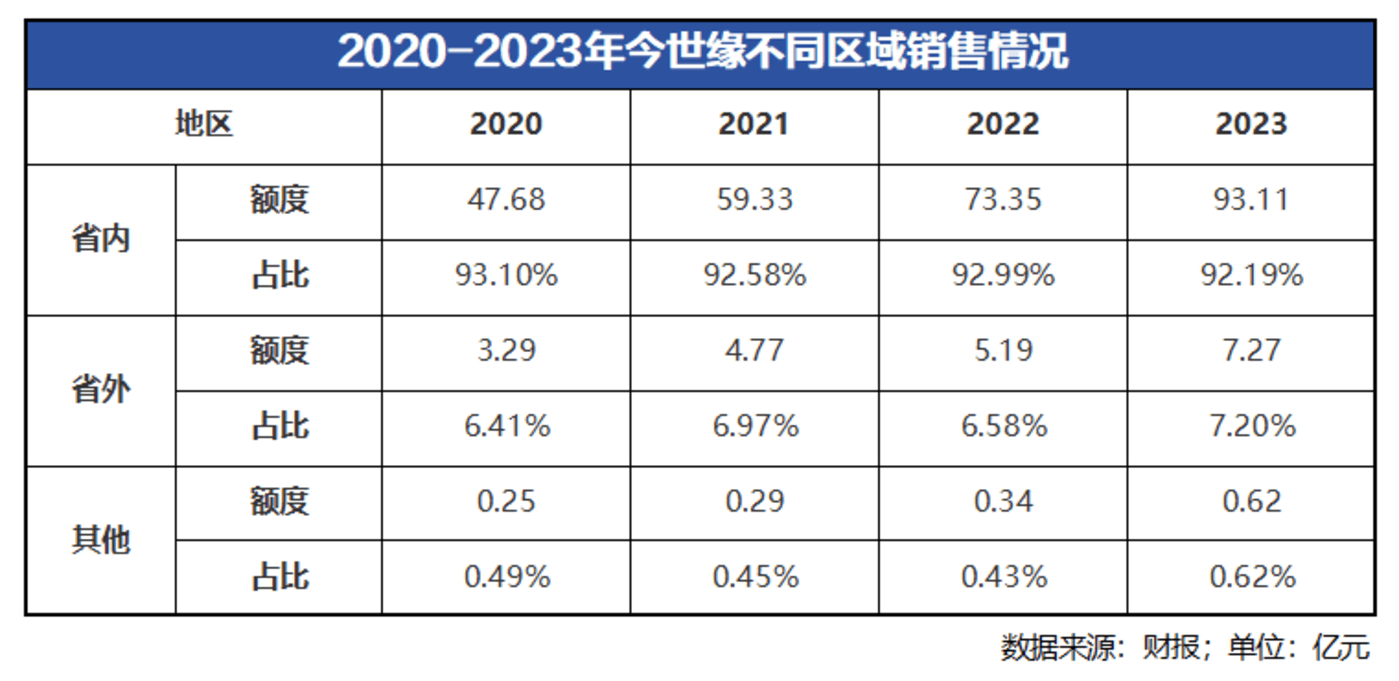

有了基本盘,今世缘“走出去”也就有了底气。从结果来看,省内外营收额度始终维持上涨趋势,2020年后省外更是以30.25%的年复合增速超过省内的24.99%,继续向外扩张顺理成章。

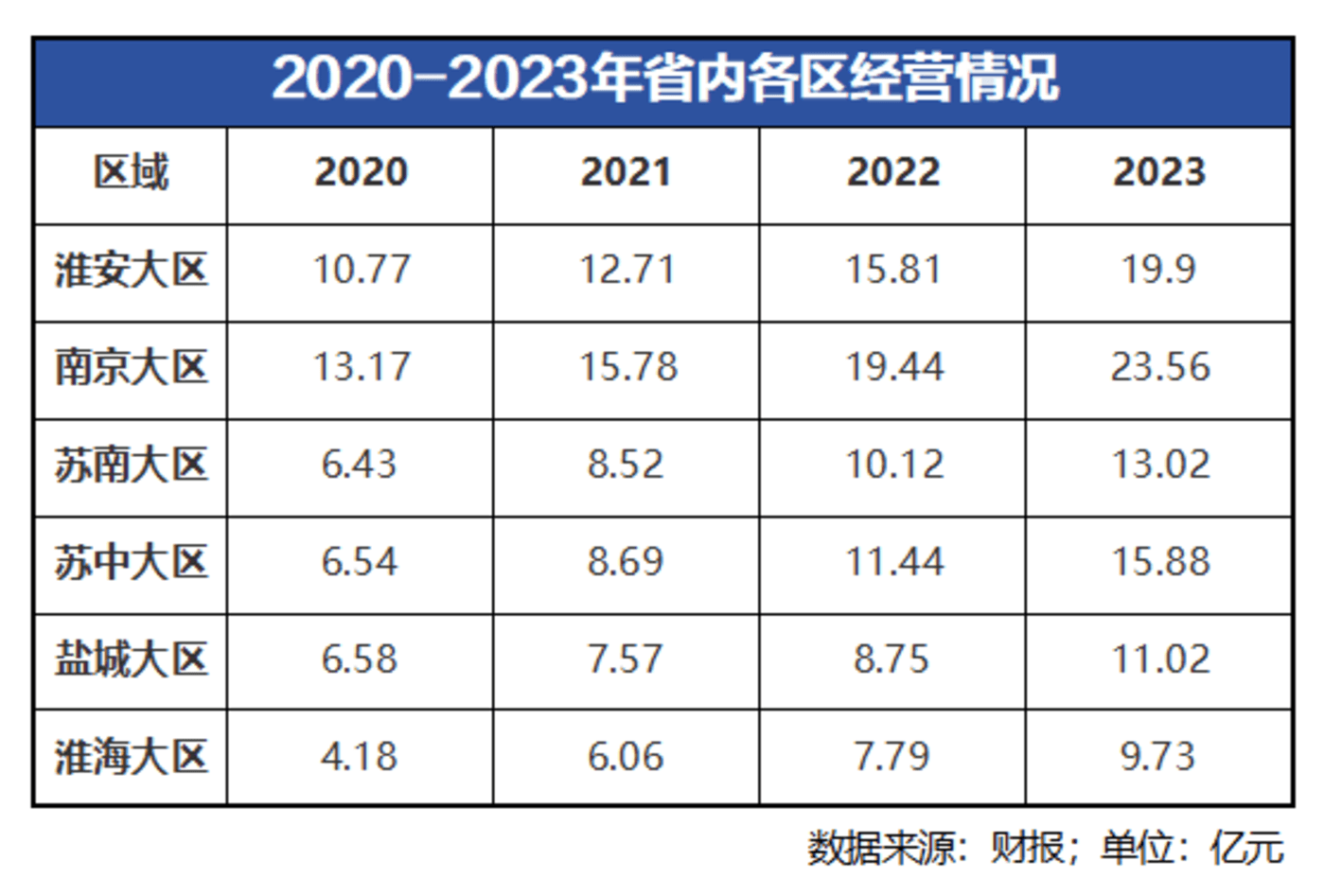

“苏中、苏南、淮海三个大区持续增长,环江苏经济带——山东、河南、安徽、浙江等省份的贡献同样不容忽视。部分地区今世缘的销量并不比洋河差。”今世缘经销商周奇(化名)表示。

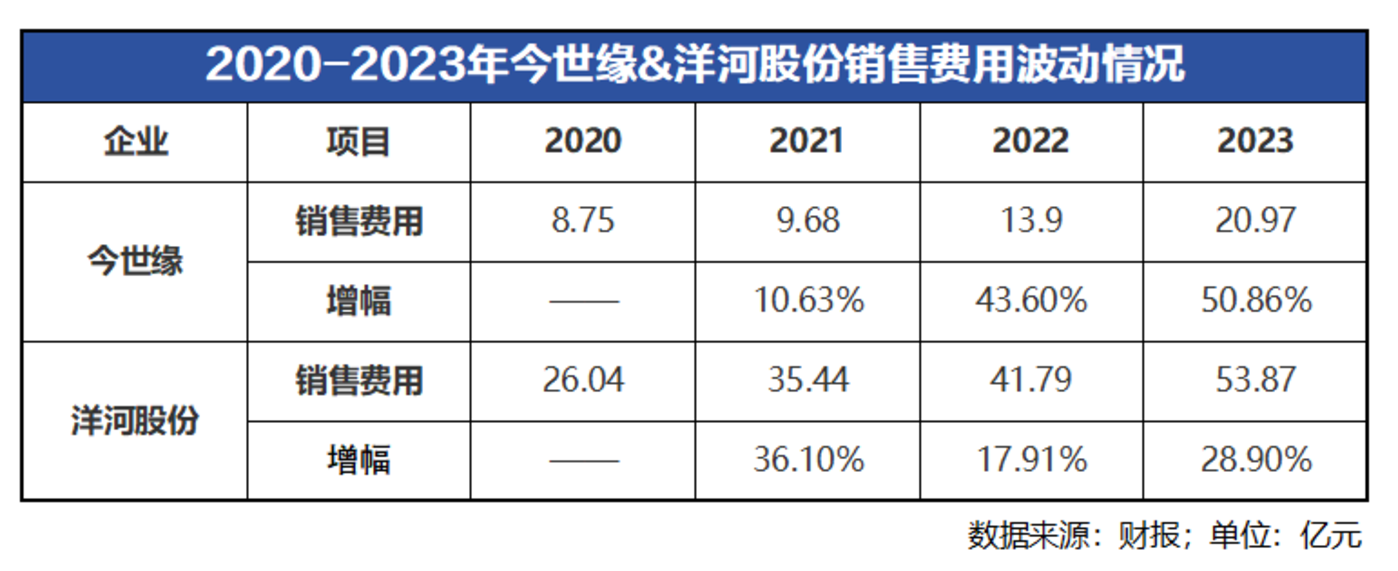

有决心、有基础、不差钱,顾祥悦的信心更为坚定。针对全国化发展,他曾提出了“三年不盈利、三年30亿”的预期与预算,布局江苏省外发展,就是要吃下这一块“硬骨头”。 “这是一个乐观的预期。”莫凡曾经参与制定洋河股份全国化发展计划。据他回忆,在突破北方某重点市场时,顶着“500万元业绩,600万元投入,年亏100万元”的压力约三年时间,才实现当地业绩回正。“今世缘的规模不大,愿景不小。”莫凡补充说。 难点在哪? 既然要走出“舒适圈”,如何消退新市场的陌生感很重要,看上去成败关键在品牌。可是对今世缘而言,或许这并不是问题的症结。 结合年报数据,为强化动销效果,打响品牌影响力,自2020年以来今世缘的销售费用逐年大幅提升。2023年销售费用高达20.97亿元,同比增长50.86%,销售费用占营收额度的20.76%,已经超过同期洋河股份的16.27%。

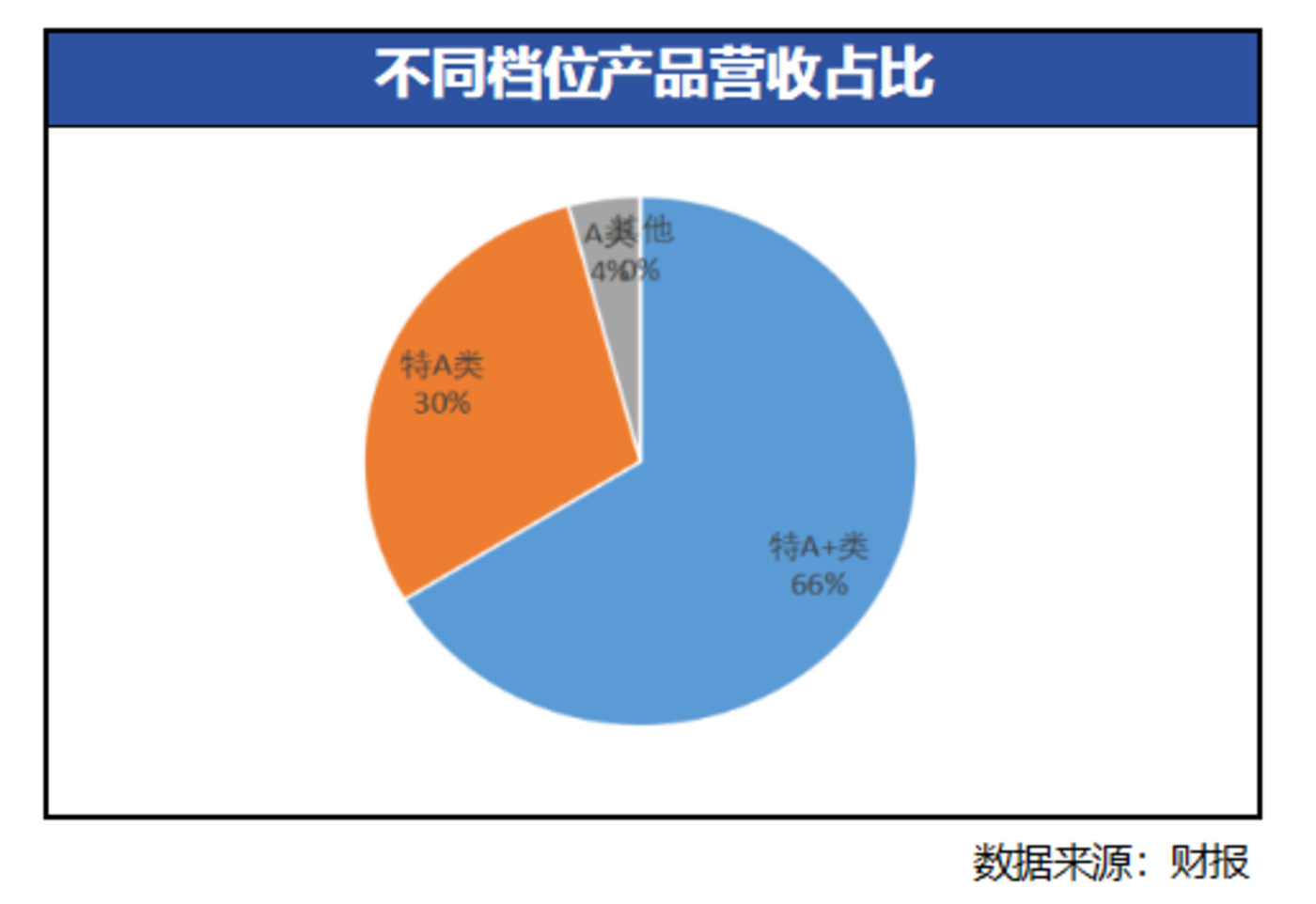

在此基础上,今世缘已将国缘V9价格树立在市场价2000元以上的区段,面向全国消费者打造高端的品牌形象。 引用战略管理学专家魏斯曼的核心思想——“一个问题的解决,总是依赖于与问题相邻的、更高一级问题的解决”。有了国缘V9的引领效应,中高端产品成为今世缘的销量主力。 2023年财报数据显示,今世缘特A+类(指导价>300元)的高端产品营收占比最高,特A类(100元<指导价<300元)产品次之,反而面向大众消费者的A(50元<指导价<100元)、B(20元<指导价<50元)、C、D(指导价<20元)类产品销量较低,整体呈“倒立式”排列。

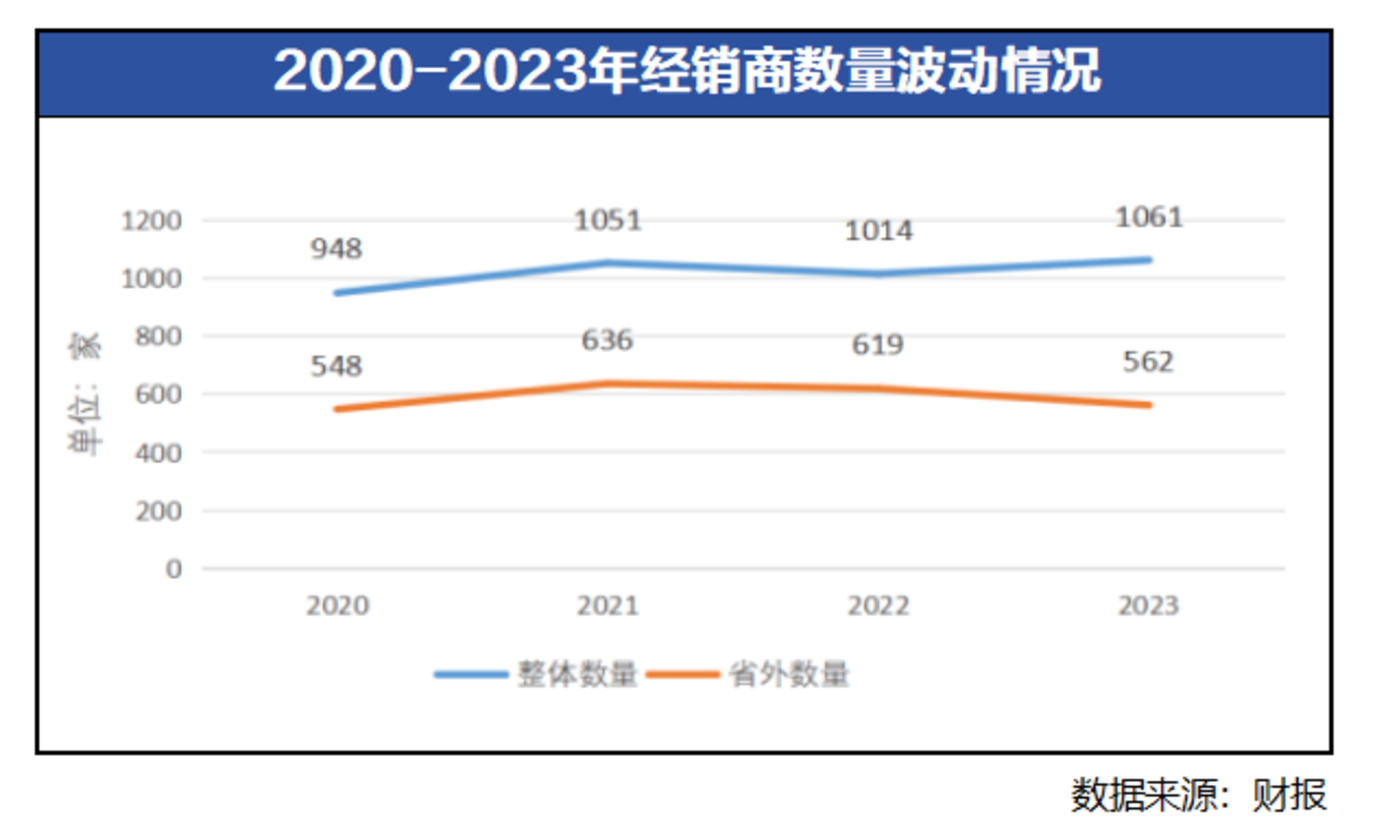

时间来到2024年,根据公开信息,自3月1日起,官方公布了上调五代国缘四开(20元/瓶)、对开(10元/瓶)、单开(8元/瓶)出厂价的消息。继续拉高整体品牌调性,似乎今世缘没有暂停脚步的打算。 如此肯花钱,敢花钱,品牌建设工作已经卓有成效;不过就此断言高枕无忧,还是为时过早。在莫凡看来,如何处理各地经销商的关系,成为其成败关键。 他表示,今世缘能在环江苏经济带获得较为理想的成绩,一方面在于企业努力,一方面在于周边渠道商运营风格与江苏本地相近。因此通过较为成熟的管理方式,今世缘收到了事半功倍的效果;一旦开始向更远的区域扩张,如何与经销商协同就成了一门学问。 “只看风格,多数北方地区经销商比较‘佛系’,只为自己能力明码标价;南方地区则比较激进,围绕酒店、餐饮、柜台等不同阵地建立垄断优势。经销商的资源不同,风格也不同,面对不同的局面,酒企需要拿出不同的资源对接,难度不小。”莫凡表示。 如今,白酒市场震荡调整,透明度日益提升,众多经销商怯于投入大资金备货,逐步形成了“谁赢帮谁”的保守心态。此时对外扩张,无疑对品牌方形成了新的挑战。“别指望现在经销商会‘雪中送炭’,能够‘锦上添花’已经很好。”莫凡表示。 再看今世缘财报数据,经历过2022年削减经销商后,2023年数量再次增长;可是单独看省外数量,在2021年触达636家的高点后,随后两年始终在下滑。“今世缘在筛选优质经销商,经销商也在观望今世缘的成长。”周奇表示。

如此看来,想要站稳脚跟,今世缘还要面对众多不确定性。 夹缝求存 客观上,与经销商之间的拉扯,是今世缘需要面对的内部矛盾,如何应对外部压力同样不容小觑。 江苏省酒类行业协会发布数据显示,2023年全省酿酒工业规上企业累计销售收入752亿元,同比增长19.79%;累计实现利润总额254.62亿元,同比增长23.57%。面对全国多地出现消费预期减弱、消费降级明显、价格下行强劲的情况,江苏省作为兵家必争之地的地位进一步巩固。 虽然这是今世缘的传统优势阵地,但当地规上企业数量达到62家,中小酒企更不胜凡举;高端市场洋河蓝色经典实力雄厚,中端汤沟国藏系列受众甚广,大众酒更是不乏分金亭、苏酒、双沟等老牌产品。 类似情况,全国其他城市地区亦然。以白酒重镇河南省为例,《2023年河南酒类行业市场发展报告》显示,2023年河南市场白酒品牌约4000个,市场前30名品牌中仅19个品牌增长、8个品牌下降、3个品牌持平。压力之大,可见一斑。 放开视角,北上进京,势必要与顺鑫农业(000860.SZ)争抢市场;西进入川,剑南春、水井坊(600779.SZ)、郎酒等兵多将广;南下两广,三花酒、九江双蒸、玉冰烧等不同香型产品深入人心。这还没有算来自贵州茅台(600519.SH)、五粮液(000858.SZ)、泸州老窖(000568.SZ)等龙头企业的竞争压力。 根据华策咨询发布分析报告,随着市场流动性增强,本地酒企作为守擂者需要应对外部挑战,外地酒企作为攻擂者需要全力以赴。眼下,今世缘既要当“守擂者”,又要当“攻擂者”,可谓腹背受敌。 “不能说今世缘没有机会。”谈到外部环境,莫凡给出新的观察角度。正是由于竞争压力,白酒行业将迎来新一轮洗牌,给企业带来不确定性的同时,也吹进改变的新风。相比其他企业,今世缘的底子厚、产品好、突破意愿强,有可能“剩者为王”。 “巅峰时期,山东省曾有超过2万家酒企;一番大浪淘沙后,仅剩下2千家酒企。不过这些经历过风浪的企业,都有了更强的生命力。”莫凡认同白酒消费“双理性”——消费理性+价格理性的大趋势。在此淘汰机制下,劣质企业析出的市场份额或将成为优质企业的给养,利好后者实现逆势而上。

|